【作戦会議】モルディブ貯金120万円の内訳と、月いくら貯めれば届くかの試算

ブログ開始6日目、もち子のモルディブ貯金120万円の中身を全部分解します。旅費80万・水着&美容40万の根拠と、何年かけるなら月いくら積めば届くかの早見表つき。

目次 (8)

こんにちは、もち子です。 今日はちょっと真面目な、お金の作戦会議の日にします。

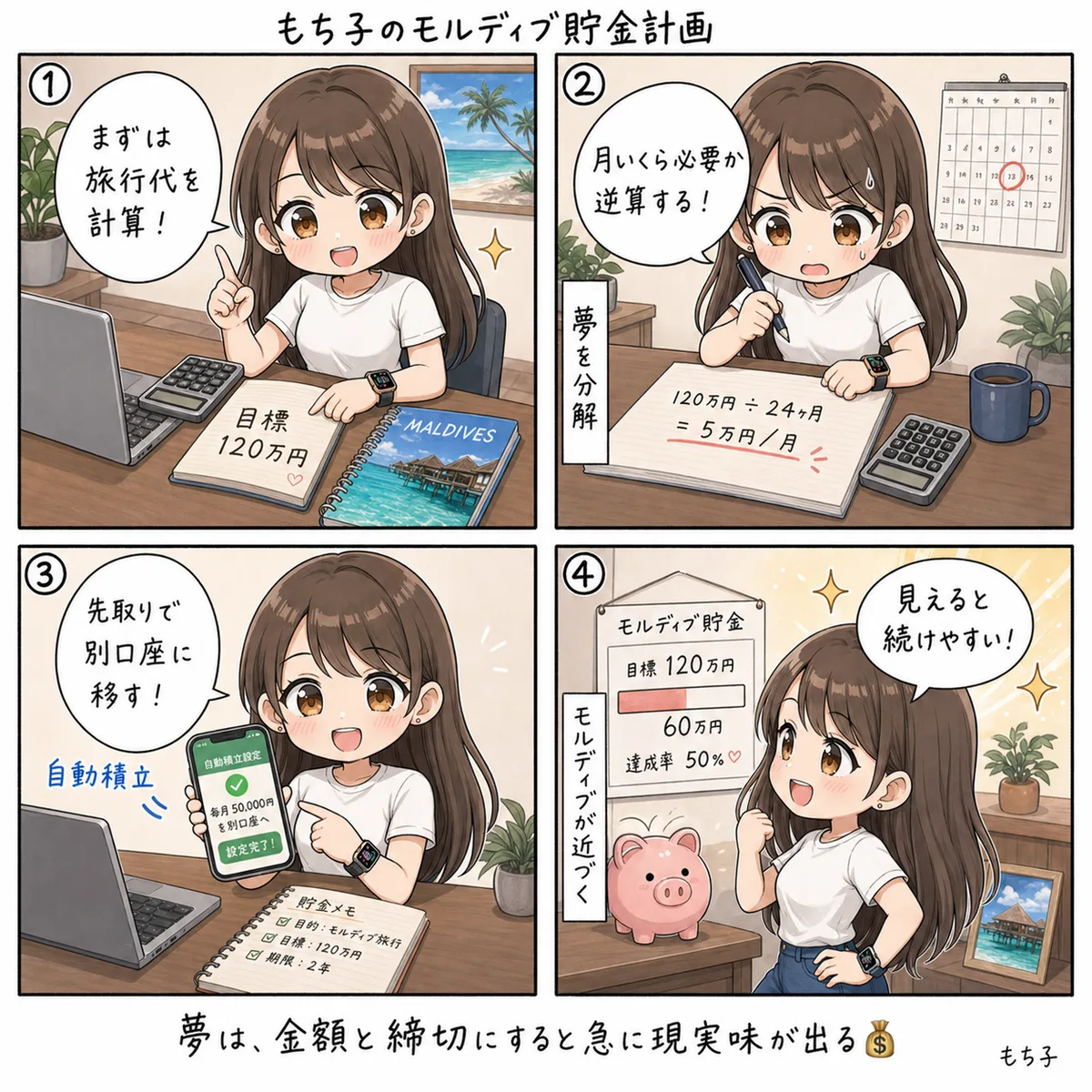

このブログのトップにもデカデカと書いてあるんですが、もち子の目標貯金額は120万円です。 なぜ120万なのか、その120万の中身は何なのか、月いくら貯めれば届くのか。 ぼやっとした目標を、ちゃんと数字に分解しておきたかったので、今日の記事で全部書きます。

数字の話なので、いつもよりちょっと固めです。 でも、もち子のブログを長く読んでくれる方には、ここを通っておいてもらえると、これから出てくる節約・課金・推し活の判断が腑に落ちやすくなると思います。

結論:120万円は、旅費80万 + 水着&美容40万

先に結論から書きます。 もち子のモルディブ貯金120万円の内訳は、こうなっています。

- 旅費:80万円

- 水着&美容:40万円

- 合計:120万円

旅費80万は、モルディブ一人旅にかかるお金。 水着&美容40万は、モルディブで自分が一番納得できる状態で水に入るための、もち子側の準備費用です。 両方揃って、もち子のモルディブ完成です。

ここから、それぞれの中身を分解していきます。

旅費80万円の内訳(ざっくり試算)

旅費80万、内訳のざっくり試算です。 これは下調べ段階のもち子の見立てなので、計画が固まってきたら別記事でアップデート予定です。

- 航空券(往復、乗り継ぎ込み):20〜25万

- ホテル(水上コテージ、4〜5泊):35〜45万

- 現地アクティビティ・食事:10万前後

- 海外旅行保険・ビザ手配・空港送迎:3〜5万

- 国内移動・前泊:2〜3万

- 予備費(為替変動・追加課金):5〜10万

ざっくり積み上げると、上限80万くらいに収まる想定です。 もち子は水上コテージに泊まりたいので、そこに最大の予算を割いています。 ここを譲ると、たぶんモルディブに行く意味がもち子的に半減するので、譲りません。

水上コテージ、安くないことは知ってます。 でも、人生で一回だけだとしても、あの建物に泊まる経験は、もち子の中で「人生の絶対残しておきたいページ」リストに入っています。

水着&美容40万円の内訳(これがもち子の聖域)

ここがもち子の中ではいちばん大事なパートです。 水着&美容40万円の内訳。

- 水着(ビキニ・カバーアップ・サンダル):5〜7万

- ナイトブラ・下着の総入れ替え:3〜5万

- 脱毛(全身仕上げ):10〜15万

- 美容医療(スポット・うっすら気になるところを潰す):8〜10万

- ヘアケア・スキンケア集中投資:3〜5万

- 旅行直前のエステ・パーソナルケア:3〜5万

合計、上限40万円。 これは「モルディブに行く前のもち子を完成形にする費用」です。

水着とサンダルにいきなり5〜7万、と書くと驚かれそうなんですが、安いビキニで「微妙だな……」と思いながら水に入るくらいなら、もち子の中ではこの予算が正解です。 脱毛と美容医療も、行く直前に慌ててやって失敗するより、時間をかけて仕上げたい。

なぜ「水着&美容」を別枠で立てたか

ここは少し補足します。 旅費とは別に「美容」を独立で40万計上してるのは、もち子の中で意味があります。

旅費だけで考えると、「ただ行く」だけになるんです。 でも、もち子はモルディブに「自分が一番納得した状態で行く」と決めてます。 当日の自分が、鏡を見て、海を見て、ビキニを見て、「うん、これで行こう」と思えること。 これが、もち子のモルディブの完成条件です。

その完成条件のために必要な費用は、旅費と同じ重みで持っておきたい。 だから、足し算ではなく、最初から「セット」として組んでます。

月いくら貯めれば届くか(期間別の早見表)

ここが、今日の記事のいちばん実用パートです。 120万円を貯めるのに、もち子が何年かけるか別の早見表を作りました。

| 期間 | 月の必要積立額 |

|---|---|

| 1年(12ヶ月) | 約10万円 |

| 1年半(18ヶ月) | 約6.7万円 |

| 2年(24ヶ月) | 約5万円 |

| 2年半(30ヶ月) | 約4万円 |

| 3年(36ヶ月) | 約3.4万円 |

10万/月は、もち子の手取りからすると正直しんどい。 3.4万/月なら、固定費見直し+ボーナスでぎり届きそう。 だいたい2〜3年スパンで、月3〜5万を積み立てるのがもち子の現実ラインだと思っています。

期限は決めません(でも積み立ては毎月やります)

ここはブログ全体の方針として、改めて書いておきます。 「いつ行くか」は、固定の期限を決めていません(これは別記事でも書きました)。

ただ、期限を決めないからといって、貯めなくていい話ではないです。 月の積立額は決める、でもゴール日は決めない、というのがもち子のスタンス。

カウントダウンじゃなくて、カウントアップ。 今日までに何ヶ月積み立てたか、いくら積み上がったか、を数えていく方針です。 このブログのダッシュボードも、その方向で見ていけるように整えていきます。

細かい話:旅費80万のうち、いくらまで前借り(ボーナス)できるか

実はもち子、120万を全部毎月の積立だけで貯めるつもりは無いです。 ボーナスをまるごと突っ込む月があってもいい、という前提で組んでます。

ざっくりこんな配分:

- 月の積立:メインの土台(最低3〜5万)

- ボーナス時の上乗せ:1回20〜30万を年2回

- 副収入が出たら全額入れる:臨時加算

この組み合わせで、最終的に120万に到達できれば、月の積立額に過剰に縛られなくて済みます。 コツコツとボーナスのハイブリッド。これがもち子の現実解です。

まとめ:目標金額は、分解した瞬間に、ただの月の数字になります

今日の記事で、もち子の中で何が変わったかを最後に書きます。

「モルディブ貯金120万円」と書いてあると、けっこう壮大な数字に見えるんです。 途方に暮れる金額に感じる。

でも、こうやって分解すると、

- 80万(旅費) + 40万(自分仕上げ)

- 月3〜5万 × 2〜3年 + ボーナス

- 大きく言えば、毎月のラテ何杯か分の選び直し

くらいの数字に変わります。 目標金額は、分解した瞬間に、ただの月の数字になります。

これがもち子の中での今日のいちばんの収穫でした。 これからの貯金の話、節約の話、課金の話、すべての判断の基準は、この月3〜5万の枠の中に収めるか、ボーナスから取るか、になります。

明日からの固定費の話に繋がる、土台の数字を今日整えました。 次回は固定費の話を書きます。 たぶん。